ようこそ ゲスト 様

From:山下史昭

オフィスより、、、

買い手から購入申込書が入った時に、

現金で購入するのであれば、あとは

条件交渉を行います。

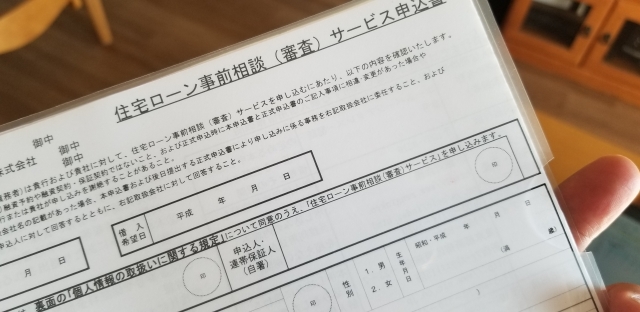

住宅ローンの場合は既に審査が

通っているのが大前提です。

住宅ローンを利用するのに審査を通してない場合は、

審査に通るかどうか不透明で、かつ承認まで時間が

かかります。

そのため事前審査を前もって通しておく

必要があります。

事前審査の承認が下りていると言っても、

実は安心できません。

事前審査には、信頼性が高い審査と信頼性が

低い審査の2パターンあります。

信頼性が高い審査は、審査提出から5営業日程度で

審査の可否について判定される簡易的なものになります。

主に、市中にある金融機関で取り扱っている

住宅ローンに多く、個人情報を取得し、

申込人の借入履歴等も審査します。

事前審査の段階で、申込人の収入証明、

身分証明書、借入明細書なども提出しますので、

審査結果におけては本審査同様に信頼性が高くなります。

一方で、信頼性が低い審査についても、

審査書類提出から2~5日営業日程度で

審査の可否が通知されます。

こちらは主に、ネット銀行やフラット35などで

取り扱っている住宅ローンで、事前審査時には

借入履歴等は審査させないため、信頼性低い結果

となりがちです。

そのため、本審査で他のローンの返済遅延などが

発覚した場合は否決になったり、ローン金額の減額

になるケースも出てきます。

この2つのタイプですが、通常は団体信用生命保険

(以下、団信)申込については、本審査で実施します。

過去に大病を患っていたり、持病がある場合は、

団信が否決されるケースがあります。

その場合ですが、たとえ事前審査が

承認されていても住宅ローン承認が下りません。

それについては、不動産業者でも見極めが難しく

金融機関の判断によるところが大きいと言えます。

また、団信が否決なったとしても、

本審査を通してくれる金融機関はあります。

住宅ローン審査を通りやすくするためには、

購入希望者との初回ヒアリングの際に、

収入状況、借入履歴、団信についての

項目まで聞いているかが大切になります。

ある金融機関では住宅ローンは通らなかったけど、

違うところでは承認が下りたということはよくあります。

購入される方が住宅ローン審査に落ちないためには、

しっかりとした初回ヒアリングが重要になります。

不動産会社ではヒアリングシートを使用して、

初回接客時に聞くべき項目について

購入希望者情報を記入していきます。

売却依頼する時には、担当者へ購入者への

ヒアリングシートの有無と、それをどのように

使用しているかを尋ねてみることをオススメ致します。

次回の不動産売却ブログをお楽しみに♪

ー不動産売却の成功を願って

山下史昭

PS.土地・建物の査定・売却のご相談はこちらから

↓

http://www.ainahome.co.jp/contact/index.php

山下史昭が監修する不動産売却読本

査定ご依頼のお客様へ無料プレゼントしております。

↓ ↓ ↓

☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆★☆

◎函館不動産◎北斗市不動産◎七飯町不動産◎

◎任意売却◎中古住宅リフォーム◎不動産買取◎

不動産売買専門店(函館市、北斗市、七飯町)

株式会社アイーナホーム

北斗本店 〒049-0111 北斗市七重浜4−39−11

函館店 〒041-0852 函館市鍛治1丁目22-10

株式会社アイーナホーム

担当 山下 史昭(やました ふみあき)

無料相談フリーダイヤル

アイー ナ

0120−949−117まで!

公式ホームページ https://www.ainahome.co.jp

フェイスブック https;//www.facebook.com/ainahome

ツイッター https://twitter.com/rifu0767

Instagram https://www.instagram.com/ainahome/

Youtubeチャンネル https://www.youtube.com/c/AinahomeJp

LINE公式アカウント http://nav.cx/dkrt6rH

![]()

売土地、売戸建、売マンション、売一棟マンション、貸マンション、貸家、駐車場

函館市、北斗市、七飯町

.png)